Vedat AY

Giriş

Herkes tarafından eleştirilen ve CHP muhaliflerinin elinde tutulan bir argüman olan Varlık Vergisi’ni incelerken tarihsel bir bakış açısı ile daha rahat analiz etmek için dönemin şartlarını anlamak ve anlatmak gerekmektedir. Aksi takdirde hatalı yorumlamalar ile karşı karşıya kalmakla beraber bu kanun düzenlemesinin her ne kadar insan haklarına aykırı yanları olsa dahi o dönemki mevcut iktidarı bunu yapmaya iten saikleri anlamlandırmada güçlük çekeceğimizi düşünmekteyim.

Dönemin Koşullarını İnceleme

Öncelikle sene 1940’lar… Dünya ikincisini yaşadığı ve insanlık tarihinin en kanlı küresel savaşlarından biri ile karşı karşıyaydı. Avrupa ülkelerinde dahi ekmeğin karne ile dağıtıldığı, mecburi ithal ürünlerinin azlığı, kıtlığın hat safhada olduğu bir vakitte her ne kadar savaşa çekilmek istense de İnönü denge politikası ile bu acımasız savaşın Türkiye Cumhuriyeti’ni minimum oranda etkilemesini hedeflemiştir. İktidar bu dönemde birçok noktada devletin kontrolünü hissettirmek için başta “Milli Korunma Kanunu”, “Varlık Vergisi Kanunu” olmak üzere çeşitli tedbirler almıştır. Bu şekilde devlete geniş yetkiler vererek iktidar, devleti daha kolay yönlendirebilecek ve olası bir savaşta ise ekonomiyi buna göre şekillendirebilecekti. İnceleyeceğimiz nokta ise bu yazıda “Varlık Vergisi” kısmı olacaktır.

Gençlerin cephede olması, psikolojik bir savaş ortamı oluşması ile üretimin azalması sonucunda ülke içinde insanların günlük ihtiyaç malzemelerinin azlığı beraberinde stokçuluk, karaborsacılık ve vurgunculuğu da getirmişti. Bu fırsatçılık ile “harp zenginleri” dediğimiz bir oluşumu ortaya çıkarmıştı. Ekonominin domino taşı edasıyla ilerlemesinden ötürü bu sınıfın oluşması ülke içindeki enflasyonun yükselmesine de sebep olmuştur. Halk hem yüksek enflasyon hem de günlük ihtiyaçlarını karşılamanın güçlüğü içerisinde karaborsacıların eline düşmüştü. Dönemin yazarlarından Yakup Kadri de “Zeytinyağı piyasasını inhisarı altına alan bakan mı istersiniz; karaborsacıları koruyan vali, umum müdür vesaire mi istersiniz, o devirde bunların her köşe başında size sırıttıklarını görebilirdiniz.” diyerek dönemin idaresine sitemde bulunmuştur. Bu noktada Varlık Vergisi’nin mimarlarından olan Saraçoğlu işte bu vurguncu ticaretinin önüne geçmek, piyasadaki fazla paranın vergi yoluyla tahsil edilerek enflasyonu dengelemek ve belki de birazdan bahsedeceğimiz bir Türk burjuvazisi yaratma yolunda atmış olduğu bir adım olarak değerlendirebiliriz. Ancak bu madalyonun sadece bir yüzü, öteki yüzünü ise birazdan konuşacağız.

Varlık Vergisi Kanunu İçeriği

11 Kasım 1942’de Varlık Vergisi Kanunu 350 milletvekilinin oy birliği ile kabul edildi. 76 milletvekili ise oylamaya katılmadı. Bu verginin temel amacı ise “savaş şartlarından istifade edilerek oluşan yüksek kârlılığı ortadan kaldırmak” olarak gösterilmiştir. Ancak bu vergi kanununu inceleyerek hukuki zeminini sorgulamak önem arz etmektedir:

Servete Dayalı Vergilendirme

Kanunun 1. Maddesi “Servet ve kazanç sahiplerinin servetleri ve fevkalâde kazançları üzerinden alınmak ve bir defaya mahsus olmak üzere (Varlık Vergisi) adiyle bir mükellefiyet tesis edilmiştir.” demektedir. Buradaki temel nokta servete dayalı olması ve bir defaya mahsus olmasıdır. Olağanüstü dönemlerde (genellikle savaşlarda) Avrupa’nın birçok ülkesi de dâhil olmak üzere bu şekilde vergilendirmelerin yapıldığı görülmektedir. Bir defaya mahsus olmak üzere devletin burada servete dayalı olarak para talep etmesi oldukça doğaldır. Herkesin serveti ile orantılı olarak devletine katkı sunması olağandır.

Vergi Miktarının Belirlenmesi

Kanunun 6. Maddesi “ Yedinci maddede yazılı komisyonlar, ikinci maddede yazılı mükelleflerin mükellefiyet derecelerini, her mükellef namına 1941 yılında ve ticaretini terk, devir veya tasfiye etmiş olanlar için terk, devir veya tasfiyeye tekaddüm eden son yılda tarhedilmiş veya tahakkuk ettirilmiş vergi miktarlarını, çiftçilerde mükellefin ziraî vaziyetini ve gayri menkul sahiplerinin de irat ve vergi kıymeti miktarlarını gözden geçirmekle beraber bunlarla mukayyet olmaksızın edinecekleri kanaate göre takdir ve tesbit ederler. Ancak 2385 sayılı kanunun 11 inci maddesi hükmü -dairesinde kazanç beyannamelerine bilânça raptetmek mecburiyetinde bulunan anonim, komandit, limited ve sermayesi üzerinden kazanç dağıtan kooperatif şirketlerin vergileri, 1941 takvim yılına veya ticari yılına ve ticarethanelerini terk, devir ve tasfiye etmiş olanlarda terk, devir ve tasfiyeye takaddüm eden son seneye ait sâfi kazan- emin yüzde ellisinden aşağı ve anonim şirketlerde yüzde yetmişinden yukarı olamaz.

İkinci maddenin (B ) fıkrasında yazılı çiftçilerin mükellefiyetleri de varlıklarının yüzde beşini geçemez.”

7. Madde ile servet komisyonlarının nasıl kurulacağı da anlatılmıştır. Ancak 4305 sayılı bu kanunun asıl problemli, eleştirilen ve hukuksal anlamda sıkıntılı noktası vergi miktarının 7. Maddesinde belirtilen komisyonların belirleyeceği vergi miktarının, herhangi bir kanuni düzenlemeye bağlanmaması ve 6. Madde ile komisyonların takdirine bırakılmasıdır.

Ne kadar hukuki?

Matrahın ve nispetin belirtilmemiş olması aslında vatandaşı idarenin takdirine (keyfiliğine ve insafına) bırakmıştır. Oysaki şu anda bilindiği üzere vergilerin kanun ile yürürlüğe girmesi ile beraber, mükellef vergisinin neye dayanarak tahsil edildiğini öğrenme şansı mevcuttur. Aynı zamanda tahakkuk edilen vergiye karşı temyiz mercii de mevcuttur. Hukuk devletinin vergi noktasına en önemli yansıması da budur. Aksi takdirde ne olduğu belirsiz vergiler ile devlet bütçesinin halk eliyle kapattırma yolu izlenme tehlikesi her daim gündemde olur. Bu noktada da takdir edersiniz ki hukuk güvenliğinden söz etmemiz pek mümkün olmayacaktır. Bu noktada komisyon tarafından tahakkuk ettirilen vergiye karşı herhangi bir temyiz mercii bulunmamaktadır.

Dönemin İstanbul Defterdarı Faik Ökte ile hocası Prof. Fazıl Pelin arasındaki bu konu ile ilgili olarak geçen diyalog oldukça trajikomiktir.

“-Faik oğlum, bu sabah gazetede Varlık Vergisi metni çıktı.- Evet hocam. -Tabii gazeteciler işi kavramamış metni eksik yazmışlar… -Hayır, benim okuduğum gazetelerin hepsinde metin tamamdır… -Nasıl Tamam? İtiraza, temyize ait bir hüküm yok! Verginin nispeti malum değil? -İşte bu da böyle bir vergi hocam! -Oğlum siz toptan deli mi oldunuz?”

Ökte’nin buna cevabı ise: “Bu kanunu ben çıkarmadım. Bu suale ben muhatap değilim. Ben yalnız tatbikatın günahlarından hisseme düşeni yükleniyorum. Bu şekildeki bir kanunun başka nasıl tatbik edileceğini de vicdan sahiplerinin insafına bırakıyorum. Benim bildiğim, oyuncu attığı zarın icabını korkmadan oynamalıdır; aksi takdirde kaybetmeye mahkûmdur. Varlık Vergisi hilmüşefkatla tatbik edilemiyecek bir ucube idi. Biz tatbikatçılar piyeste yazılanı oynadık…”

Verginin Tahsilatı ve Yaptırımı

12. Maddeyi de incelediğimizde durumun daha da vahim olduğunu görmekteyiz:

(1) Mükellefler vergilerini, talik tarihinden itibaren on beş gün içinde mal sandığına yatırmağa mecburdurlar.

(2) On beş günlük müddetin geçmesini beklemeden mahallin en büyük malmefhuru, lüzum gördüğü mükelleflerin menkul ve gayrimenkul mallariyle alacak, hak ve menfaatlerinin ihtiyaten haczine karar verebilir.

(3) On beş günlük müddet içinde yatırılmıyan vergilerin Tahsili Emval Kanununa tevfikan tahsiline tevessül edilmekle beraber vergi miktarına müddetin dolmasından itibaren birinci hafta için yüzde bir ve ikinci hafta için yüzde iki zammoluııur.

(4) Talik tarihinden itibaren bir ay zarfında borçlarını ödemiyen mükellefler borçlarını tamamen ödeyinceye kadar memleketin herhangi bir yerinde bedeni kabiliyetlerine göre askerî mahiyeti haiz olmıyan umumî hizmetlerde veya belediye hizmetlerinde çalıştırılırlar. Ancak üçüncü maddenin son fıkrasında yazılı olanlardan ikinci maddedeki mükellefiyete tabi bulunanlarla kadınların ve elli beş yaşını mütecaviz erkeklerin borçları hakkında Tahsili Emval Kanunu tatbik edilmekle beraber bunlar çalışma mükellefiyetine tabi tutulmıyabilirler. Bu fıkra hükmüne göre çalıştırılanlara verilecek ücretin yarısı borçlarına mahsup olunur.

(5) Çalışma mecburiyetinin tatbik tarzı Hükümetçe hazırlanacak bir talimatname ile tâyin olunur.

Görüldüğü gibi burada vergi ödeme süresi olarak 15 gün verilmekle beraber, bu süre zarfında ödenmeyen vergiler sonraki ilk hafta için %1 ikinci hafta için ise %2 faiz işletilmektedir. 15 gün içinde ödenemeyen borçlar için icra işlemleri başlatılmakla beraber 1 ay içerisinde borcunu kapatamayan mükellefler için ise kalan borcunu ifa edebilmek adına bedeni çalışma yükümlülüğü getirmiştir. Borçtan kaynaklı olarak vatandaşların hürriyetlerinin elinden alınması ile beraber ödenmesinin o şartlarda imkânı olmayan vergi miktarları tahsil edilmeye çalışılmıştır. Verilecek ücretin yarısı ise zaten hiçbir şekilde borcu kapatmaya yetebilecek seviyede değildi. Çalışma mecburiyetinin uygulanışı ise hükümete bırakılmıştır. Asıl kısım olan uygulamada ise nelerin yapıldığını diğer başlıkta inceleyeceğiz.

Varlık Vergisinin Uygulanışı

Bahsettiğimiz gibi Varlık Vergisinin temel gayesi vurguncu burjuvaziyi kırmak ve vergilendirmekti. Ancak bu amacın arkasına saklanan birtakım başka amaçlar da vardı. Bu amaç ise; piyasayı, ona hâkim olan azınlık unsurlardan kurtarmaktı. Piyasayı millileştirmek (Piyasayı Türkleştirme projesi) de diyebiliriz buna. Şükrü Saraçoğlu basına kapalı CHP grup toplantısı konuşmasında: “Bu kanun aynı zamanda bir devrim kanunudur. Bize ekonomik bağımsızlığımızı kazandıracak bir fırsat karşısındayız. Piyasamıza egemen olan yabancıları böylece ortadan kaldırarak, Türk piyasasını Türklerin eline vereceğiz” diyerek aslında Varlık Vergisi’nin salt halk çıkarı ve devlet ekonomisinin gözetilmediğini açıkça ortaya koymuştur.

Her ne kadar Varlık Vergisinin 2. Maddesinde vergi ile yükümlü kişiler maddeler halinde sayılsa da uygulamada çok farklı bir vergilendirme cetveli ile karşı karşıya kalınmıştır. Cetvelde Müslümanlar M, gayrimüslimler G, ecnebiler E ve dönmeler de D ile harflendirilmiştir. Söylediğimiz gibi kanunda vergilendirmenin ne şekilde yapılacağı açıklanmadığı için de takdir tamamen komisyonlardaydı. Bu da özellikle vergilendirmenin büyük oranda büyük şehirlerin tüccarlarından alınmasına sebep olmuştur. [Büyük şehirlerdeki tekelliğin kırılması demek Türkiye piyasasının üstünde gayrimüslim hâkimiyetini kırmak demekti. Bu yüzden de rüşvet olaylarının önüne geçmek ve hızlı bir denge değişimi sağlamak için süre kısa tutuldu. Belki de olay oldubittiye getirilmek istendi. Belki de devletçilik politikası etrafında oluşturulacak Türkiye burjuvazisi ileriki dönemlerde liberal ekonominin sacayaklarından birini oluşturmak (istihdam kaynağı) istemekteydiler.] Bu kişiler ise genelde gayrimüslim idi. (Müslümanlar pozitif ayrımcılığa tabii tutuluyordu, zaten vergi sorumluluğuna karşı gidilecek herhangi bir itiraz mercii mevcut değildi.) Bu dönemde oldukça fazla gayrimüslim ev ve işyerlerini satmak zorunda kaldı. İcra yoluyla da birçok yer haczedildi. Para akışı bu şekilde gayrimüslimlerin elinden alınarak, Müslümanlara verilmiş oldu. Anadolu tüccarı ve toprak ağası İstanbul’daki gayrimüslimin sermayesini alarak tasfiye etmeye çalıştı. Piyasa millileştirilmek istendi ancak bu şekilde de “hacıağa” kavramı türemeye başladı. Bir nevi burjuvazi sınıfı millileştirildi ama ülke tarihinde hala tartışılan bir kara leke olarak tozlu sayfalara karıştı.

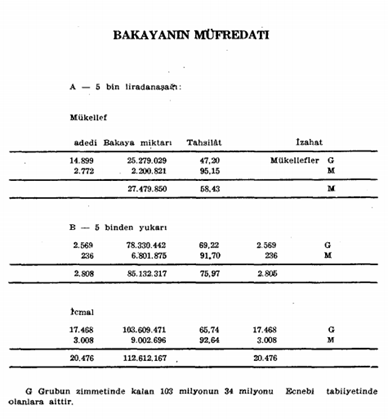

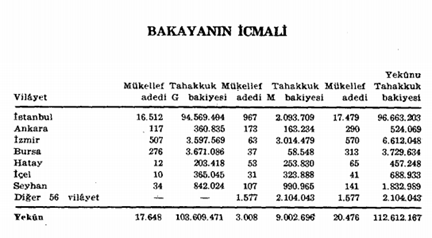

Sayılarla Varlık Vergisi

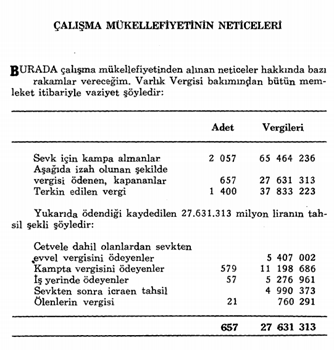

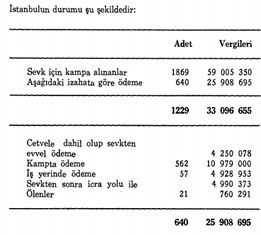

İcra sonrasında ödenemeyen borçlara karşılık ise çalışma kamplarında (genellikle Erzurum-Aşkale, Eskişehir-Sivrihisar) zorunlu çalışmaya gönderiliyorlardı. Çalışma kamplarına gidenler geri dönemiyor algısı oluşmaya başladı ancak temel ihtiyaçları için kazandıkları paranın yarısı kendilerine veriliyordu. Toplamda 2057 kişi sevk için toplanmıştır ancak 657’si vergi borcunu ifa etmiştir ve kampa gönderilmemiştir. Bu 2057 kişinin 1869’u İstanbul’dandı. 27 Ocak -3 Temmuz 1943 yılları aralığında Erzurum Aşkale’ye çalıştırılmak üzere toplam sevk edilen 1400 kişinin ise 1229’u İstanbul’dandı. Resmi kayıtlara göre ise 21 kişi zorunlu çalıştırılma döneminde vefat etmiştir. 21’i de İstanbul’dandı.

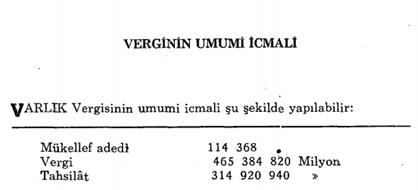

Varlık Vergisi’nin o dönemde tahakkuk eden miktarı 465.384.820 TL olmakla beraber 314.920.940 TL tahsil edilmiştir. Bu sayı o döneme göre oldukça fazlaydı ve devletin bütçesinin çoğunu Varlık Vergisi gelirleri oluşturuyordu. Aynı zamanda varlık vergisinin en çok tahsil edildiği şehir %54’lük oranla İstanbul olmuştur.

Varlık Vergisinin Kaldırılması

Ülke içindeki azınlık sermayesinin tasfiye edilmesi diğer ülkeleri de rahatsız etmiş ve bu vergiyi çok yoğun bir şekilde eleştirmişlerdir. 15 Mart 1944 tarihinde çıkarılan 4530 sayılı “Varlık Vergisi Bakayasının Terkinine Dair Kanun” ile tahsil edilememiş varlık vergisi borçları silinmiş (112.612.167 TL) ve Varlık Vergisi uygulaması kalkmıştır. 16 aylık bu uygulama ülke içi dinamikleri değiştirmiş, uluslararası alanda prestijimizi düşürmüş ve ciddi oranda azınlık göçüne sebep olmuştur. Bu noktada özellikle yurtiçi siyasetinde Varlık Vergisi’nin etkisi büyük olmuştur. Demokrat Parti’nin o dönemde liberal ekonomi anlayışını destekleyici nitelikte olarak Varlık Vergisi’ne muhalif olması iktidara gelmesini de destekler niteliktedir. Ancak zamanla Varlık Vergisi gündemden düşmüş ve aktif siyasette malzeme olarak kullanılmamıştır. Detaylı bilgi için bkz.

Yıllar Sonra…

Yıllar sonra 2012 yılında Miraç Zeynep Özkartal ile dönemin Varlık Vergisi mağdurlarından Şabat Levi’nin röportajında bizzat yaşamış birisi olarak anlatıyor o dönemleri. Babasına 430 bin lira borç düştüklerini (şu anki para ile 35 milyon TL) babasının tüm uğraşlarına rağmen 420 bin TL’sini verdikten sonra kalan 10 bin TL’yi de dayısı senet imzalayıp vermiş. Bunca zaman neden sessiz kaldıklarını sorduklarında ise “Gene az yaptılar bunlara”, “Keşke İnönü onları kurtarmasaydı” diyenlerin çıkacağından çekindiği için belgeleri şimdiye kadar sakladığını dile getirmektedir. Devletin sizden özür dilemesini ister miydiniz diye sorduklarında ise: “Hatta ettik” demelerini isterim tabii. Ama ne değişir? Ben affettim zaten. Bizi Hitler’den kurtardı İnönü, Varlık Vergisi’ni de affettim böylece. Eğer bizi Hitler’e verseydi sabun olacaktık. Parayla hayat ölçülmez. İnönü sayesinde hayatta kaldık. Bunu unutmadım.” demiştir. Röportajın tamamı için bkz.

Sonuç

Varlık Vergisi’nin amacı ülke içindeki yabancı sermaye piyasasının kuvvetini kırmaktı ve şu var ki genelde toplanan vergilerin İstanbul’dan olması piyasadaki gayrimüslim gücünü oldukça açık bir şekilde gösteriyordu. Ancak görünen o ki bu yapılırken hem Cumhuriyetin esas ilkelerinden olan eşitlik ilkesi ayaklar altına alınmış hem de hukuk bu uğurda darmaduman edilmiştir.

Ekonomik ihtiyaçların o anda bunu gerektirdiği düşünülebilir ancak uzun vadeli düşündüğümüzde yabancı yatırımcıların gözünden düşmekle beraber (hukuki güvenlik probleminden ötürü) ülkenin ayağa kalkması için Mustafa Kemal Paşa’nın uygulamış olduğu “yurtta sulh cihanda sulh” ilkesine aldırış etmeden, Mustafa Kemal Paşa’nın Türk tanımına (Türkiye Cumhuriyetini kuran Türkiye halkına Türk milleti denir.) da aykırı davranışlar sergileyerek etnik köken ve din ayrımına göre gayrimüslimler sömürülmüştür. Bu hem insan haklarına hem eşitlik ilkesine hem de vergi hukukunun kanunilik ilkesine topyekûn aykırı olmakla birlikte ülke içinde etnik köken düşmanlığına da zemin hazırlanmıştır. (bkz.6-7 Eylül Olayları) Yine bu dönemde gazetelerin de etnik köken düşmanlığı yaparak yurttaşların psikolojisini Varlık Vergisi’ne hazırladıklarını söylemek gerekir. Unutmayalım ki hukukun temel ilke ve kaideleri göz önünde bulundurulmadan yapılan reformlar uzun vadede daima ülkeye zarar verecektir. Hukuk güvenliğinin kalmadığı bir ülkede, o ülkenin kendi vatandaşı dahi huzur ve sükûnet içinde yaşayamaz. Hukukun hiçbir zaman politika uğruna çiğnenmediği günler görmek dileğiyle, adalet ile kalın…

KAYNAKÇA

Mehmet Korkud Aydın, “DÖNEMİN BASININA GÖRE VARLIK VERGİSİ UYGULAMASI”, Fırat Üniversitesi Sosyal Bilimler Dergisi,2018, C.28,S.1, s.289-311

https://www.dunyabulteni.net/zaman-mekn/varlik-vergisi-ve-milli-koruma-kanunu-h149044.html (ET: 02.12.2019)

Ahmet Kızılkaya, “EKONOMİK VE SİYASAL BOYUTLARIYLA VARLIK VERGİSİ”, Hak İş Uluslararası Emek ve Toplum Dergisi, 2016, C.5,S.12, s. 85-95

https://www.wikizeroo.org/index.php?q=aHR0cHM6Ly90ci53aWtpcGVkaWEub3JnL3dpa2kvVmFybMSxa19WZXJnaXNp (ET:02.12.2019)

Faik Ökte, Varlık Vergisi Faciası, Nebioğlu Yayınevi, İstanbul, 1951

Y. Kadri Karaosmanoğlu, Politikada 45 yıl, İletişim Yayınları, Ankara,1968, s. 184

A. Başer Kafaoğlu, Varlık Vergisi Gerçeği, s.28

Faik Ahmet Barutçu, Siyasi Anılar 1939-1954, Milliyet Yayınları, s.263

Özkartal, Zeynep Miraç, “Varlık Vergisi’ni affettim çünkü İnönü bizi Hitlerden kurtardı.”, 29.01.2012, http://www.milliyet.com.tr/pazar/varlik-vergisi-ni-affettim-cunku-inonu-bizi-hitler-den-kurtardi-1495171 (ET: 02.12.2019)